Publicēts: 27.07.2020.

Vai uzņēmumam ir jāatbilst visiem četriem MK noteikumos noteiktajiem punktiem? Konkrēti jautājums: ja eksporta apjoms ir virs 1 miljona eiro, ieņēmumi no saimnieciskās darbības ir samazinājušies, nav nodokļu parādu, bet vidējā bruto alga ir 770 eiro 2019. gadā, vai uzņēmums ir tiesīgs pretendēt uz atbalstu?

Atbilde (“eksporta” noteikumos).

Atbilde: Jā, atbalsta saņēmējam ir jāatbilst visiem četriem norādītajiem kritērijiem, lai pretendētu uz atbalstu programmā: “Atbalsts eksportējošiem uzņēmumiem Covid-19 krīzes seku pārvarēšanai”. Ja kritērijs par vidējo algu netiek izpildīts, tad uz atbalstu pieteikties nevarēsiet. Papildus vēršam uzmanību, ka atbalsta summas apmērs un atbilstība noteiktajiem kritērijiem tiek noteikta ņemot vērā tikai datus par atbalstāmo nozari.

Vai atbalstu var saņemt, ja atbalsta pretendents darbojas gan atbalstāmajā, gan neatbalstāmajā nozarē?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, atbalstu var saņemt arī šādā gadījumā, bet jāņem vērā – ja atbalsta pretendents vienlaikus darbojas vienā vai vairākās nozarēs vai veic citas darbības, kas neietilpst šo noteikumu minētajās atbalstāmajās nozarēs, tas nodrošina šo nozaru darbību vai izmaksu nodalīšanu. Papildus vēršam uzmanību, ka atbalsta summas apmērs un atbilstība noteiktajiem kritērijiem tiek noteikta ņemot vērā tikai datus par atbalstāmo nozari.

Programmā “Atbalsts tūrisma nozares uzņēmumiem Covid-19 krīzes seku pārvarēšanai” atbalstu var saņemt vienīgi tad, ja atbalstāmās darbības veids atbilstoši NACE 2. red. klasifikācijai reģistrēts līdz 2020. gada 1. martam.

Kādas ir prasības darbību un izmaksu nodalīšanai, ja uzņēmums darbojas vairākās nozarēs, t.sk., tajās, kas nevar saņemt atbalstu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbilstoši Ministru kabineta noteikumiem, ja saimnieciskās darbības veicējs vienlaikus darbojas vienā vai vairākās nozarēs vai veic citas darbības, kas neietilpst atbalstāmajās nozarēs, tas nodrošina šo nozaru darbību vai izmaksu nodalīšanu.

Ja atbilstoši Gada pārskatu un konsolidēto gada pārskatu likumam esam maza sabiedrība, vai atbalstu saņemsim? Mums diemžēl ir pazīmes, kas liecina ka 2019. gada 31. decembrī bijām nonākuši finanšu grūtībās, atbilstoši LIAA noteikumiem.

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbalstu var piešķirt sīkajiem (mikro) vai mazajiem saimnieciskās darbības veicējiem, kas 2019. gada 31. decembrī bija nonākuši finanšu grūtībās atbilstoši ar nosacījumu, ka tiem netiek īstenots tiesiskās aizsardzības process vai pasludināts maksātnespējas process un tie nav saņēmuši glābšanas atbalstu vai pārstrukturēšanas atbalstu Eiropas Komisijas paziņojuma "Pamatnostādnes par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai" izpratnē. Minētie saimnieciskās darbības veicēji, kas ir saņēmuši glābšanas atbalstu, var saņemt atbalstu saskaņā ar šiem noteikumiem, ja tie līdz atbalsta piešķiršanas brīdim ir atmaksājuši aizdevumu vai atsaukuši garantiju. Minētie saimnieciskās darbības veicēji, kas ir saņēmuši pārstrukturēšanas atbalstu, var saņemt atbalstu saskaņā ar šiem noteikumiem, ja tā piešķiršanas brīdī uz tiem vairs neattiecas pārstrukturēšanas plāns.

Ja mainījies darbinieku skaits, vai tas kā var ietekmēt subsīdiju (2020.gadā strādā mazāk nekā 2019. gadā)

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Nē, darbinieku skaita izmaņas (samazinājums) neietekmē atbalsta saņemšanu vai pieejamā atbalsta apjomu.

Vai tiek skatīts ieņēmumu samazinājums kopēji uzņēmumam vai var tikt izskatīts arī atsevišķi pa struktūrvienībām?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbilstoši Ministru kabineta noteikumiem, ja saimnieciskās darbības veicējs vienlaikus darbojas vienā vai vairākās nozarēs vai veic citas darbības, kas neietilpst atbalstāmajās nozarēs, tas nodrošina šo nozaru darbību vai izmaksu nodalīšanu.

Vai lielais komersants var pretendēt uz atbalstu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, arī lielais komersants var pretendēt uz atbalstu programmas ietvaros. Papildus vēršam uzmanību, ka atbalstu nepiešķir vidējam vai lielam krīzes skartajam eksportējošam nodokļu maksātājam vai tūrisma nozares saimnieciskās darbības veicējam, ja tas 2019. gada 31. decembrī bija nonācis finanšu grūtībās atbilstoši Komisijas regulas Nr. 651/2014 2. panta 18. punkta definīcijai.

Mikrouzņēmums maksā tikai 15% mikrouzņēmuma nodokli. Vai tas nozīmē, ka mikrouzņēmums pabalstu nesaņem? Neviens mikrouzņēmums VSAO nemaksā!

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Saskaņā ar Mikrouzņēmuma nodokļa likuma 8.pantu, valsts budžetā nomaksātais mikrouzņēmumu nodoklis 80% apmērā tiek ieskaitīts valsts sociālās apdrošināšanas obligāto iemaksu kontā. Līdz ar to, aizpildot iesniegumu LIAA, lūdzam norādīt, ka 80% no 2019.gadā nomaksātā mikrouzņēmuma nodokļa ir VSAOI.

Ko darīt, ja uzņēmuma gada pārskats par 2019 gadu tiks sagatavots 2020 septembrī, atbilstoši MK noteikumiem par GP iesniegšanas termiņu pagarināšanu par 3 mēnešiem?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Saskaņā ar GP iesniegšanas termiņu pagarināšanu mazajiem uzņēmumiem GP ir jāiesniedz VID līdz 2020.gada 31.jūlijam, bet vidējiem un lielajiem uzņēmumiem līdz 2020.gada 31.oktobrim. Līdz ar to, ja GP par 2019.gadu vēl nav sagatavots un iesniegts VID, tad visi finanšu dati ir jāņem no operatīvā finanšu pārskata. Savukārt, pēcuzraudzības periodā Iesniegumā norādīto datu patiesumu varēs pārbaudīt jau pēc VID iesniegtajiem gada pārskatiem un VID datu bāzes.

Vai tiks ņemtas vērā VSAOI iemaksas par visu 2019. gadu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, atbalsta apjomu nosaka attiecīgi 30% vai 25% apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 EUR saistītai personu grupai.

Jūs uz ciparu par VSOAI samaksu orientēsities resursā: https://www6.vid.gov.lv/SNK ?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, VID publiskojamo datu bāze: https://www6.vid.gov.lv/ vai https://www6.vid.gov.lv/SNK

VID visas VSAOI rāda zem pamatdarbības NACE koda. Kā Jūs salīdzināsiet pārējo darbības veidu VSAOI summas?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbilstoši Ministru kabineta noteikumiem, ja saimnieciskās darbības veicējs vienlaikus darbojas vienā vai vairākās nozarēs vai veic citas darbības, kas neietilpst atbalstāmajās nozarēs, tas nodrošina šo nozaru darbību vai izmaksu nodalīšanu.

Vai papildus nozarei pietiek, ka nodala samaksātās VSAO iemaksas un saimnieciskās darbības ieņēmumus?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, atbalstāmās nozares/-u VSAOI un saimnieciskās darbības ieņēmumu nodalīšana ir pietiekama.

Var pieteikties uz 30% vai 25% no 2019. gada VSAOI, neatkarīgi no tā cik darbinieki ir palikuši nodarbināti dotajā brīdī.

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Jā, neatkarīgi no tā, cik darbinieki ir nodarbināti pašlaik, atbalsta apjomu nosaka attiecīgi 30% vai 25% apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 EUR saistītai personu grupai.

Ja 2020. gadā jūlijā cilvēks atgriezās pēc dekrēta, bet 2019. gadā cilvēks bija dekrētā?

Atbilde: * Atbalsta apjomu nosaka attiecīgi 25 %(eksportējošiem uzņēmumiem) apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 eiro saistītai personu grupai.

Eksportētājam, kura darbība atbilst NACE 2. red. C sadaļas grupai 10.2 "Zivju, vēžveidīgo un mīkstmiešu pārstrāde un konservēšana", atbalstu nosaka 25 % apmērā no eksportētāja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām, bet ne vairāk kā 120 000 eiro saistītai personu grupai."

- Atbalsta saņēmējam piešķirtais atbalsts jāizlieto darba samaksai atbalstāmajā nozarē no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem).

- Piešķirto atbalstu var izmantot, lai segtu izmaksas darba samaksai uzņēmuma darbiniekiem, neatkarīgi no tā kādā statusā šis darbinieks ir bijis pirms atbalsta saņemšanas perioda.

Ja periodā no aprīļa līdz augustam kāds no darbiniekiem atrodas uz slimības lapas vai tad var pretendēt uz šo atbalstu?

Atbilde: * Atbalsta apjomu nosaka attiecīgi 25% apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 euro saistītai personu grupai.

* Atbalsta saņēmējam piešķirtais atbalsts jāizlieto darba samaksai atbalstāmajā nozarē no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem).

Vai noteikumu 9.2. punktā minētā 2019. gadā nomaksāto VSAO iemaksu kopsumma ir visi tikai 2019. gada ietvaros reāli veiktie VSAO maksājumi, vai arī par 2019. aprēķinātās un samaksātās iemaksas, kur pēdējais maksājums ir 2020. gada janvārī?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Saskaņā ar noteikumiem iesniegumā iesniedzējs norāda “2019. gadā nomaksāto valsts sociālās apdrošināšanas obligāto iemaksu kopsummu”, tāpēc VSAOI kopsummā, no kuras tiek aprēķināts atbalsta apmērs, tiks ieskaitīti visi VSAOI maksājumi, kas faktiski veikti 2019.gadā, tādējādi tajā tiks iekļautas iemaksas, kas aprēķinātas par 2018. gada decembri, bet faktiski samaksātas 2019. gada janvārī, bet netiks iekļautas iemaksas, kas aprēķinātas par 2019.gada decembri, bet apmaksātas 2020. gada janvārī. Vēršam uzmanību, ka pārbaude tiks veikta pret VID mājas lapā publiskoto informāciju par konkrētā komersanta 2019.gadā nomaksātajiem nodokļiem (ko pārpublicē arī Lursoft, Firmas.lv). Tāpēc aicinām komersantus, pirms pieteikuma iesniegšanas LIAA pārliecināties, kādi dati par viņu 2019.gadā nomaksāto VSAO ir publiskoti VID mājas lapā https://www6.vid.gov.lv/SNK.

Vai no 2019. gada VSAO iemaksām jāizslēdz viesnīcā nodarbināto skolēnu iemaksas, jo tām bija saņemts atbalsts no NVA un pašvaldības?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Nē, 2019. gadā saņemtais atbalsts nav jāizslēdz no 2019. gada VSAOI iemaksām.

Ja uzņēmums ir pieteicies ALTUM aizdevumam apgrozāmajiem līdzekļiem, t.sk. darbinieku algu apmaksai, vai būs iespēja saņemt šo atbalstu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: ALTUM aizdevuma apgrozāmajiem līdzekļiem saņemšana neliedz saņemt atbalstu, ko piešķir krīzes skartajam eksportējošam nodokļu maksātājam vai tūrisma nozares saimnieciskās darbības veicējam darba samaksas kompensēšanai Covid-19 krīzes seku pārvarēšanai. Vienlaikus vēršam uzmanību, ka, ja ALTUM aizdevuma apgrozāmajiem līdzekļiem saņemšanas gadījumā uzņēmumam ir jānorāda, kādu izmaksu segšanai saņemtais aizdevums ir izlietots, darbinieku darba samaksa apmērā, kādā tās segšanai ir izlietots minēto atbalsta pasākumu ietvaros saņemtais atbalsta finansējums, nevar tikt norādīta kā aizdevuma izlietojumu pamatojošās izmaksas.

Ko darīt tiem uzņēmumiem, kuri uzsāka darbību 2019. gada nogalē?

Atbilde (attiecas uz eksportējošiem uzņēmumiem).

Atbilde: Noteikumi paredz, ka atbalstam tiesīgi pieteikties saimnieciskās darbības veicēji, kuru ieņēmumi no saimnieciskās darbības Covid-19 krīzes ietekmē vienā mēnesī laikaposmā no 2020. gada aprīļa līdz augustam, salīdzinot ar 2019. gada attiecīgo mēnesi ir samazinājušies par 20%.

Tātad uzņēmums, kurš darbu uzsāka 2019. gada nogalē atbalstam pieteikties nevar.

Ja uzņēmums, kas dibināts 15.08.2019., var pretendēt uz atbalstu?

Atbilde: Nav pilns kalendārais mēnesis, līdz ar ko nav iespējams noteikt ieņēmumu samazinājumu.

Nosakot grūtībās nonākuša komersanta statusu lielajam komersantam, vērtēs tikai konsolidēto pārskatu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Tiks vērtēti gan pieteikuma iesniedzēja dati, gan konsolidētā pārskata dati.

Atbalsta izlietojums

Vai ir minēti, apjomi, kādos atbalsta programmā piešķirtie līdzekļi jāsadala - piemēram, vai darbinieka darba algu var nosegt 100% no šiem līdzekļiem, vai uzņēmumam kāda daļa ir jāsedz kā obligātā un attiecīgi jāmaksā arī nodoklis. Vai šajos algu izdevumos iekļauti arī visi nodokļi, vai arī te domāta tikai alga, ko darbinieks saņem bankas kontā?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbalstu var izlietot visu uzņēmumā strādājošo darbinieku atalgojumam, tai skaitā darba devēju un ņēmēja nodokļu maksājumiem. Vēršam uzmanību, ka, ja piešķirtais atbalsts pārsniedz darba samaksas izmaksai nepieciešamo apmēru, atbalsta saņēmējs nekavējoties informē LIAA par apstākļiem, kas ir par pamatu piešķirtā atbalsta pilnīgai vai daļējai atmaksai, un labprātīgi atmaksā LIAA atbalsta daļu, kas nav izlietota darba samaksai.

Atbalsts ir paredzēts darba samaksas kompensēšanai. Vai tas nozīmē darba algām izmaksātas darbiniekiem UN arī saistītiem nodokļiem?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbalsts tiek piešķirts saimnieciskās darbības veicējam darba samaksas kompensēšanai. Piešķirto atbalstu var izmantot gan neto algas, gan ar algu saistīto nodokļu apmaksai (IIN, darba ņēmēja un darba devēja sociālais nodoklis, uzņēmējdarbības riska valsts nodeva).

Vai summu var izlietot vienā mēnesī, ja uzņēmums kvalificējas lielajam uzņēmumam, un kopējais uzņēmuma algu budžets ir, piemēram, miljons eiro apmērā vai tomēr būs paredzēta kā daļēja kompensācija pa mēnešiem?

Uzņēmums visu atbalstu saņems uzreiz vienā maksājumā. Saņemto atbalstu uzņēmums var izmantot vienā vai vairākos mēnešos (pēc paša ieskatiem), bet ne vēlāk kā līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem).

Ja gadījumā, grants ir saņemts augustā vai ar septembri varēsim veikt izmaksu?

Atbalsta saņēmējam piešķirtais atbalsts jāizlieto darba samaksai atbalstāmajā nozarē no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem). Ja grants ir saņemts augustā, tad varēs veikt izmaksu septembrī.

Līdz kuram datumam ir jābūt izmaksātām darba algām?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbalsts jāizlieto darba samaksai darbiniekiem no pieteikuma iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem).

Vai veicot algu pārskaitījumu, ko attiecināsim no atbalsta summas, ir jānorāda atsauces par atbalstu?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Veicot algu pārskaitījumus, kuri tiek maksāti no saņemtās atbalsta summas, nav jānorāda atsauce uz finansējuma avotu. Ir jānodala ar finansējumu saistītā grāmatvedības uzskaite (gan ieņēmumi, gan izdevumi).

Vai jāmaksā Uzņēmumu ienākuma nodoklis no saņemtā finansējuma?

Atbilde: Saņemtais finansējums, kas ir paredzēts darba samaksai darbiniekiem, ir jāuzskaita ieņēmumos. Taču ņemot vērā, ka saņemtais finansējums ir jāizlieto darba samaksai darbiniekiem no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem), tad praktiski Uzņēmumu ienākuma nodokļa slogs neveidojas. Vēršam uzmanību, ka finansējuma daļa, kas netiek izmaksāta darba samaksai darbiniekiem noteiktajā laika posmā, ir jāuzskaita saistībās pret LIAA un ir jāatmaksā LIAA.

Vai saņemtā atbalsta summa ir “jāiesaldē” bankas kontā un var izlietot tikai dienā, kad veicam algas pārskaitījumu, vai tomēr varam iekļaut kopējā uzņēmuma naudas plūsmā, nodrošinot, ka līdz 31.03.2021. izpildām prasību par atbalsta summas apjoma izlietojumu darba algu maksājumiem?

Ministru kabineta (MK) noteikumu anotācijā ir norādīts, ka “[tiesību akta] projekts nenosaka konkrētus kritērijus, pēc kuriem saimnieciskās darbība sveicējam jāizlieto piešķirtais atbalsts, taču atbalstam jābūt izlietotam darba samaksas segšanai”. Līdz ar to, atbalsta saņēmējs drīkst rīkoties ar piešķirto atbalstu no tā saņemšanas brīža pēc saviem ieskatiem tiktāl, ciktāl tiek ievērots MK noteikumos ietvertais nosacījums par to, ka atbalsts tiks izlietots darba samaksai darbiniekiem no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem). Vēršam Jūsu uzmanību, ka finansējuma saņēmējam ir jānodrošina naudas plūsmas izsekojamība, izmantojot grāmatvedības uzskaiti.

Ja uzņēmumam, saņemot šo grantu, rezultātā rodas/parādās citi brīvi naudas līdzekļi, ko tagad, piemēram, var novirzīt investīcijām vai citiem maksājumiem, kā tas ietekmē vai neietekmē granta apmēru un to atmaksāšanas prasību?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Ja uzņēmumam, saņemot šo grantu, rezultātā rodas/parādās citi brīvi naudas līdzekļi, ko tagad, piemēram, var novirzīt investīcijām vai citiem maksājumiem, tas neietekmē granta apmēru un to atmaksāšanas prasību.

Vai valsts atbalsts šajā programmā attiecas arī uz valdes locekļiem?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Atbalsta saņemtos līdzekļus darba samaksas segšanai var izlietot valdes locekļu algu izmaksai

Vai algas apmēru drīkst mainīt granta izmaksas periodā?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: * Ministru kabineta noteikumi neparedz nosacījumus algas apmēram granta izmaksas periodā.

* MK noteikumi nosaka maksimālo pieejamo atbalsta apmēru, kas ir 30% apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 EUR saistītai personu grupai.

MK noteikumu skaidrojums

Vai noteikumu 9.2. punktā minētā 2019. gadā nomaksāto VSAO iemaksu kopsumma ir visi tikai 2019. gada ietvaros reāli veiktie VSAO maksājumi, vai arī par 2019. aprēķinātās un samaksātās iemaksas, kur pēdējais maksājums ir 2020. gada janvārī?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Saskaņā ar noteikumiem iesniegumā iesniedzējs norāda “2019. gadā nomaksāto valsts sociālās apdrošināšanas obligāto iemaksu kopsummu”, tāpēc VSAOI kopsummā, no kuras tiek aprēķināts atbalsta apmērs, tiks ieskaitīti visi VSAOI maksājumi, kas faktiski veikti 2019. gadā, tādējādi tajā tiks iekļautas iemaksas, kas aprēķinātas par 2018. gada decembri, bet faktiski samaksātas 2019. gada janvārī, bet netiks iekļautas iemaksas, kas aprēķinātas par 2019. gada decembri, bet apmaksātas 2020. gada janvārī. Vēršam uzmanību, ka pārbaude tiks veikta pret VID mājas lapā publiskoto informāciju par konkrētā komersanta 2019.gadā nomaksātajiem nodokļiem (ko pārpublicē arī Lursoft, Firmas.lv). Tāpēc aicinām komersantus, pirms pieteikuma iesniegšanas LIAA pārliecināties, kādi dati par viņu 2019. gadā nomaksāto VSAO ir publiskoti VID mājas lapā https://www6.vid.gov.lv/SNK.

Vai noteikumu 9.3. punkts – atbalsts tiks izlietots darba samaksai darbiniekiem no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam nozīmē, ka izmaksas tiks attiecinātas no šī brīža, vai maksājums jāveic šajā termiņā?

Atbilde: Saskaņā ar noteikumiem atbalsts ir jāizlieto darba samaksai darbiniekiem no iesnieguma iesniegšanas brīža līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem), tādējādi atbalsts var tik izmantots tās darba samaksas segšanai, kas aprēķināta par periodu pēc iesnieguma iesniegšanas līdz 2021. gada 31. martam (eksportējošiem uzņēmumiem).

Noteikumu 9.5. punkts nosaka, ka ir jāiesniedz “informāciju par iepriekš saņemtā un plānotā atbalsta, kas izsniegts saskaņā ar Eiropas Komisijas 2020.gada 19.marta Komisijas paziņojumu “Pagaidu regulējums valsts atbalsta pasākumiem, ar ko atbalsta ekonomiku pašreizējā Covid-19 uzliesmojuma situācijā” (C(2020)1863)), apmēru, piešķiršanas datumu, atbalsta sniedzēju un Ministru kabineta noteikumiem, saskaņā ar kuriem atbalsts piešķirts vai to plānots piešķirt, lai LIAA pārliecinātos, ka atbalsts nepārsniedz 800 000 euro saimnieciskās darbības veicējam Komisijas regulas Nr. 651/2014 1.pielikuma 3.panta 3.punkta izpratnē”. Šeit skaidri jādefinē, kāds atbalsts “nevar dublēties”. Vai atlikti nodokļu maksājumi, kur ir saskaņots grafiks ar VID un kuri būs jāatmaksā atpakaļ valstij noteiktā termiņā, ir uzskatāmi par atbalstu par kuru tiek samazināta atbalsta summa saskaņā ar šiem MK noteikumiem? Nebūtu pareizi, jo nodokļi būs jāatmaksā, bet šis atbalsts ir neatmaksājams.

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Skaidrojam, ka atliktie nodokļu maksājumi, kas tiek piešķirti saskaņā ar Ministru kabineta 2020. gada 26. marta noteikumiem Nr. 165 “Noteikumi par Covid-19 izraisītās krīzes skartiem darba devējiem, kuri kvalificējas dīkstāves pabalstam un nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem” netiek klasificēts kā atbalsts uz ko attiecās 800 000 euro ierobežojums. Jo atliktie nodokļu maksājumi ir pieejami visiem komersantiem, bez nozaru ierobežojumiem (līdz ar to, tas nav komercdarbības valsts atbalsts Eiropas Komisijas 2020.gada 19.marta Komisijas paziņojuma “Pagaidu regulējums valsts atbalsta pasākumiem, ar ko atbalsta ekonomiku pašreizējā Covid-19 uzliesmojuma situācijā” (C(2020)1863)) izpratnē).

Vienlaikus atliktie nodokļu maksājumi, kā arī grants šo noteikumu ietvaros teorētiski var tikt novirzīts vienu un to pašu nodokļu segšanai, tāpēc ir jānodrošina, ka atbalsts no diviem MK noteikumiem nevar dublēties:

- Piemērs Nr.2 (Ir atļauts): Uzņēmums deklarē LIAA, ka daļa no granta ir izmantota oktobrī darba devēju un ņēmēja nodokļu maksājumiem. Savukārt VID atliek oktobra PVN maksājumu. Šādā gadījumā atbalsts nedublējās, jo katra iestāde piešķir atbalstu cita nodokļa maksājumam.

- Piemērs Nr.3 (Ir atļauts): Uzņēmums deklarē LIAA, ka daļa no granta ir izmantota oktobrī darba devēju un ņēmēja nodokļu maksājumiem. Savukārt VID atliek novembra darba devēju un ņēmēja nodokļu maksājumus. Šādā gadījumā atbalsts nedublējās, jo katra iestāde piešķir atbalstu citā mēnesī.

- Piemērs Nr.1 (Nav atļauts): Uzņēmums deklarē LIAA, ka daļa no granta ir izmantota oktobrī darba devēju un ņēmēja nodokļu maksājumiem. Vienlaikus par šiem pašiem oktobra darba devēju un ņēmēja nodokļu maksājumiem uzņēmums pieprasa VID atlikt nodokļu maksājumus. Attiecīgi atbalsts dublējas, jo par vieniem un tiem pašiem nodokļiem vienā mēnesī ir pieprasīts atbalsts no divām iestādēm – LIAA un VID.

Atbalsta programmas, uz kurām attiecās 800 000 euro ierobežojums saskaņā ar Eiropas Komisijas 2020.gada 19.marta Komisijas paziņojuma “Pagaidu regulējums valsts atbalsta pasākumiem, ar ko atbalsta ekonomiku pašreizējā Covid-19 uzliesmojuma situācijā” (C(2020)1863)) 3.1.punktu (saraksts vēl tiek precizēts ar FM KAKD):

- Ministru kabineta 2020. gada 14. jūlija noteikumi Nr. 457 "Noteikumi par atbalstu Covid-19 krīzes skartajiem preču un pakalpojumu eksportētājiem krīzes seku pārvarēšanai"

- Ministru kabineta 2020. gada 14. jūlija noteikumi Nr. 455 “Covid-19 skarto tūrisma nozares saimnieciskās darbības veicēju atbalsta piešķiršanas kārtība”

- Ministru kabineta 2020. gada 14. jūlija noteikumi Nr. 453 “Noteikumi par publiskas personas un publiskas personas kontrolētas kapitālsabiedrības mantas nomas maksas atbrīvojuma vai samazinājuma piemērošanu sakarā ar Covid-19 izplatību” (kas netiek sniegts kā de minimis atbalsts)

- Ministru kabineta 2020. gada 16. jūnija noteikumi Nr. 400 “Noteikumi par īpašā atbalsta mehānismu repatriācijas izmaksu segšanai tūrisma operatoriem”

- Ministru kabineta 2020. gada 14. maija noteikumi Nr. 299 “Noteikumi par valsts atbalstu īstermiņa aizdevumiem lauksaimniecībā Covid-19 izplatības negatīvās ietekmes mazināšanai”

- Ministru kabineta 2020. gada 14. aprīļa noteikumi Nr. 219 “Kārtība, kādā piešķir, administrē un uzrauga valsts atbalstu lauksaimniecībai, lai mazinātu Covid-19 izplatības negatīvo ietekmi”

Vai ierobežojums 800 000 eiro saskaņā ar Eiropas Komisijas 2020. gada 19. marta Komisijas paziņojuma “Pagaidu regulējums valsts atbalsta pasākumiem, ar ko atbalsta ekonomiku pašreizējā Covid-19 uzliesmojuma situācijā” saistīto uzņēmumu grupai ir jāskata vienas valsts (Latvijas) ietvaros vai visā ES līmenī?

Atbilde: Ņemot vērā Eiropas Komisijas sniegtos komentārus, 800 000 eiro vērtējams grupas līmenī, un 800 000 eiro slieksni piemēro tikai Latvijas ietvaros. (Atbilde precizēta 20.08.2020.)

Pieteikuma iesniegšana

Vai lielajam/starptautiskajam uzņēmumam, aizpildot MVK deklarāciju ir jānorāda dati par visiem saistītajiem uzņēmumiem?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Lielais (starptautiskais uzņēmums) aizpilda iesnieguma veidlapas IV sadaļu, kurā norāda visus saistītos uzņēmumus. Ja ir konsolidētais pārskats, tad finanšu rādītāji tiek norādīti no konsolidētā pārskata, bet papildus ir jānorāda, kādi uzņēmumi ir iekļauti konsolidētajā pārskatā, kā arī vai pats atbalsta pretendents ietilpst konsolidētajā pārskatā. Lielajiem uzņēmumiem nav jāiesniedz MVK deklarācija.

Kā es saprotu MVK deklarāciju būs jāparaksta elektroniski pieteikumu arī vajadzēs parakstīt elektroniski paraksta tiesīgai personai? Vai pietiek ar MVK deklarāciju?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

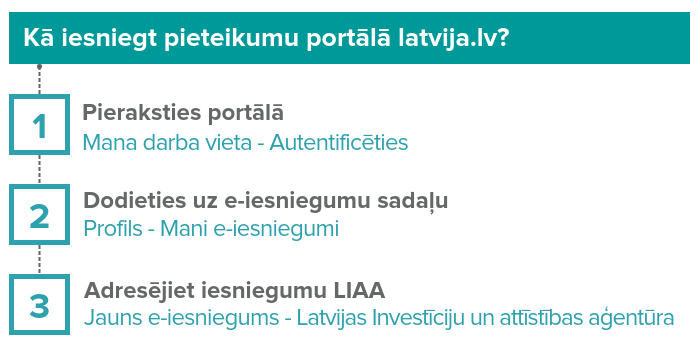

Atbilde: * Lai pieteiktos atbalstam pretendents e-pastā: pasts@liaa.gov.lv iesniedz aizpildītu pieteikuma veidlapu (t.sk. nepieciešamos pielikumus). Pieteikumam ir jābūt parakstītam ar drošu elektronisko parakstu un apliecinātam ar laika zīmogu.

* Pieteikumu var iesniegt arī www.latvija.lv portālā.

Vai pašnodarbinātai personai jāiesniedz arī Deklarācija par komercsabiedrības atbilstību mazajai (sīkajai) vai vidējai komercsabiedrībai?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Jā, arī pašnodarbinātai personai ir jāsagatavo Deklarācija par komercsabiedrības atbilstību mazajai (sīkajai) vai vidējai komercsabiedrībai. Tas ir nepieciešams, jo pašnodarbināta persona var būt kapitāldaļu īpašnieks arī citā uzņēmumā un līdz ar to izriet, ka var būt saistītas vai partnerkomercsabiedrības.

Vai ir nepieciešama izziņa no bankas par konta esamību?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Iesniegumam jāpievieno kredītiestādes vai maksājumu pakalpojuma sniedzēja izziņa par iesniegumā norādītā konta atvēršanu. Tas nepieciešams, lai pārliecinātos, ka iesniegumā norādītais bankas konts ir atbalsta pretendenta bankas konts.

Vai uzņēmumam jāatver jauns konts kurā ieskaita atbalstu piešķiršanas gadījumā lai uzrādītu tā izlietojumu.

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Nē, jauns konts obligāti nav jāatver.

Iesniegumam jāpievieno kredītiestādes vai maksājumu pakalpojuma sniedzēja izziņa par iesniegumā norādītā konta atvēršanu. Tas nepieciešams, lai pārliecinātos, ka iesniegumā norādītais bankas konts ir atbalsta pretendenta bankas konts.

Vai uzņēmuma konta piederības izziņa ir jāpieprasa no bankas, vai arī to var izdarīt VID eds sistēmā?

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde: Izziņa par bankas konta piederību uzņēmumam Jums jāpieprasa no bankas, bet Jūs varat iesniegt ekrānšāviņu no internetbankas, kurā redzams uzņēmuma nosaukums, reģistrācijas numurs un informācija par bankas kontu.

Dažādi jautājumi

Cik mēnešus pēc pabalsta saņemšanas (piemēram pēc 2021. gada 31. marta) nedrīkstēs atlaist konkrētos darbiniekus?

Atbilde: Noteikumi nenosaka laika periodu uz kādu pēc atbalsta saņemšanas un izmaksas ir nepieciešams darbinieka vietu saglabāt. Jāatceras, ka gadījumā, ja piešķirtais atbalsts pārsniedz darba samaksas izmaksai nepieciešamo apmēru, atbalsta saņēmējs nekavējoties informē LIAA par apstākļiem, kas ir par pamatu piešķirtā atbalsta pilnīgai vai daļējai atmaksai, un labprātīgi atmaksā LIAA atbalsta daļu, kas nav izlietota darba samaksai. Šādā gadījumā LIAA soda sankcijas nepiemēro. Ja atbalsta saņēmējs līdz 2021. gada 15. aprīlim (eksportējošiem uzņēmumiem) nav labprātīgi atmaksājis piešķirto neapgūto atbalstu atbilstoši atbalsta noteikumu 14. punkta prasībām vai ir sniedzis nepatiesu informāciju par atbilstību šo noteikumu 9. punkta prasībām, LIAA pieņem lēmumu par atbalsta atgūšanu un saimnieciskās darbības veicējam ir pienākums atmaksāt atbalstu dubultā apmērā.

Kā šis atbalsts ietekmēs nākotnes atbalstus - mezanina, de-minimis utt.

Atbilde (identiski “tūrisma” un “eksporta” noteikumos).

Atbilde:

- Šis atbalsts netiek uzskaitīts ne kā de-minimis atbalsts, ne kā mezanīna atbalsts.

- Iepriekš saņemtā un plānotā atbalsta apmērs, kas izsniegts saskaņā ar Eiropas Komisijas 2020. gada 19. marta paziņojumu "Pagaidu regulējums valsts atbalsta pasākumiem, ar ko atbalsta ekonomiku pašreizējā Covid-19 uzliesmojuma situācijā"(C(2020)1863) nedrīkst pārsniegt 800 000 euro.

Kāds ir atbalsta apmērs? Nekas netika minēts par summas apmēru.

Atbilde: Atbalsta apjomu nosaka attiecīgi 30% vai 25% apmērā no saimnieciskās darbības veicēja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) atbalstāmajā nozarē, bet ne vairāk kā 800 000 euro saistītai personu grupai.

Pieejamās atbalsta summas atšķirsies katram pretendentam, atkarībā no 2019. gadā samaksātajām VSAOI. Eksportētājam, kura darbība atbilst NACE 2. red. C sadaļas grupai 10.2 "Zivju, vēžveidīgo un mīkstmiešu pārstrāde un konservēšana", atbalstu nosaka 25 % apmērā no eksportētāja 2019. gadā samaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām, bet ne vairāk kā 120 000 euro saistītai personu grupai."

Vai Jūs varētu, lūdzu, precizēt atbalsta apjoma aprēķināšanas metodiku (kurš no variantiem ir jāizmanto), ņemot vērā, ka sociālā nodokļa nomaksa Valsts kasē līdz 20. datumam notiek par iepriekšējo mēnesi, tad:

- Variants A: 25% no 2019. gadā aprēķinātā VSAOI (faktiski VSAOI šajā variantā Valsts kasē tiek nomaksāts ar viena mēneša nobīdi - no 2019. gada februāra līdz 2020. gada janvārim) vai

- Variants B: 25% no 2019. gadā Valsts kasē samaksātā VSAOI (faktiski VSAOI šajā variantā attiecas uz periodu no 2018. gada decembra līdz 2019. gada novembrim)

Atbilde: No Jūsu sniegtajiem variantiem, korekts ir B variants. Aprēķins tiek veikts no 2019.gadā (laika periods no 2018.gada decembra līdz 2019.gada novembrim) Valsts kasē faktiski iemaksātā VSAOI.